01产业链全景图网络配资开户

固态电池产业链上游主要包括锂、锆、锗、钴、镍、镧等矿产原材料供应商;中游为固态电池制造企业,包括电池厂商、固态电池初创企业和锂电材料厂商,负责固态电池的设计、研发和生产,是主导研发、推动产业化发展的核心力量;下游应用领域主要包括新能源汽车、储能系统和消费电子设备,对固态电池的高安全性、高能量密度特性有较高需求。

02上游:固态电池对上游资源的影响

固态电池的出货量有望逐步带动上游原材料的需求。锂电池的兴起带动了碳酸锂的行情,三元电池的兴起带动了上游钴的行情。未来固态电池的渗透率的提升对于上游的原材料也有一定的影响。

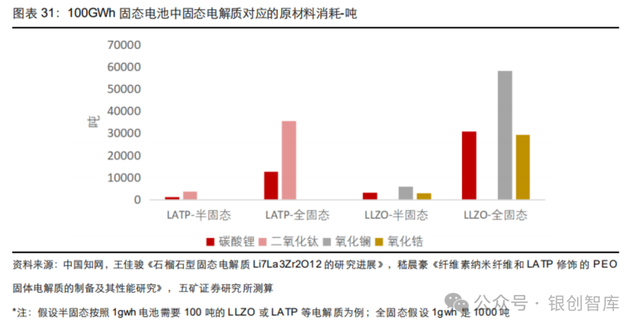

电解质层面:从常见的氧化物固态电解质 LLZO、LATP 等可以看出,有望对锆、镧、钛等金属形成一定的影响。按照 100Gwh 电池量,半固态和全固态下对固态电解质的消耗量级不同,以 LLZO 为例,100Gwh 半固态电池预计消耗约 0.58 万吨氧化镧,在全固态下需要约 5.8 万吨氧化镧;100Gwh 半固态电池预计消耗约 0.29 万吨氧化锆,在全固态下需要约 2.9 万吨氧化锆。

钛:全球钛矿下游需求主要是钛白粉(白色颜料和功能性材料,主要成分为二氧化钛)、海绵钛等。

镧:氧化物固态电解质 LLZO 的原材料包括镧元素,属于稀土元素。2022 年全球稀土产量为 30 万吨,同比增长 3.4%。其中,中国稀土产量达 21 万吨,同比增长 25%。对于氧化镧,根据中国稀土行业协会数据统计,截止到 2020 年,中国高纯氧化镧的年产量大约在 2.5 万吨左右,占据了全球高纯氧化镧产量的 80%以上。

锆:氧化物固态电解质 LLZO 的原材料包括锆元素,据华经情报统计,2019 年全球生产锆矿物精矿约为 148 万吨(以 ZrO2 计),澳大利亚是生产锆精矿最多的国家,2019 年生产锆精矿 55 万吨,而我国生产锆精矿 8 万吨,占世界总资源的 5.4%。

03中游:固态电池对电池材料体系的影响

液态电池向固态电池发展的过程中,材料端固态电解质是最为核心的环节。而同时,正负极材料也向高压高密度方向升级迭代,同时在正负极中需要添加导电剂以降低电极内阻、提升电子导电性。

3.1 正极:高能量密度体系是发展方向

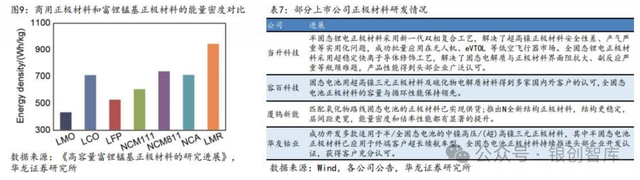

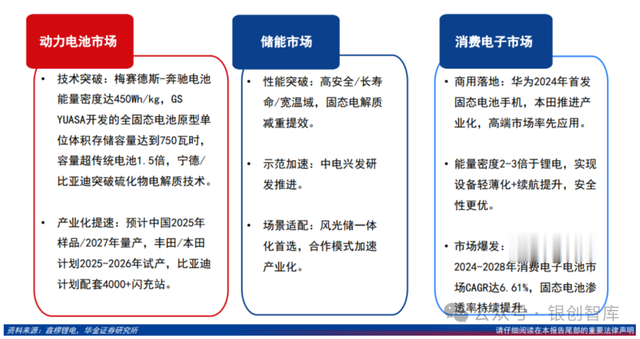

固态电池正极材料高能量密度体系是发展方向。锂离子电池的能量密度主要取决于正极材料的能量密度,因此需要开发高能量密度的正极材料适配固态电池。远期看,全固态电池更多可能使用高镍、钴酸锂、富锂锰基等高电压正极材料。半固态多沿用现有三元材料。传统电解液的稳定电压窗口通常为 1.5-4.3V,当正极电压超过 4.3V 时,电解液会发生氧化分解,生成气体和界面膜,导致容量衰减。但固态电解质的稳定化学窗口可达 5V 以上,能为高电压正极提供安全运行环境,让固态电池中高镍、钴酸锂、富锂锰基等高电压正极材料的应用成为可能。

3.2 负极:石墨负极→硅基负极→金属锂负极

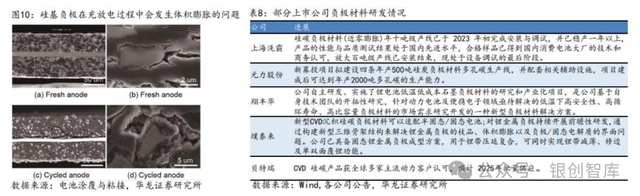

电池能量密度提升,当前从石墨负极向硅基负极发展。当前锂电市场主流选择为石墨负极,当前石墨负极各项技术较为成熟,容量方面已接近理论容量 372mAh/g,而硅基负极因其理论比容量(4200mAh/g)远高于石墨负极,被认为是新一代负极的优秀材料。除容量优势外,硅基负极具有较低的脱嵌锂电位(~0.4Vvs.Li/Li+),充电时可以避免表面的析锂现象。而硅基负极主要挑战在于其在充放电过程中体积膨胀明显,因此当前硅基负极多与石墨材料进行掺混,在提升容量的同时也保证了其他关键性能的达标。

在各类负极材料中,金属锂具有极高比容量(3860mAh/g)和极低电极电势(-3.04V 相比于标准氢电极电势),是能源材料领域极具前景的核心负极体系。在金属锂电池中,金属锂的不均匀沉积会导致锂枝晶生长、界面副反应增加并加剧负极体积膨胀,从而降低电池的充放电效率和循环寿命。

3.3 导电剂:碳纳米管应用较多,导电性能良好

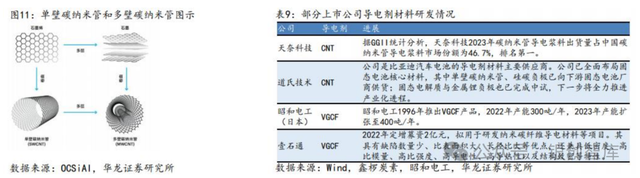

导电剂作为一种关键辅材,与正极材料、负极材料混合用于生产电极极片,可以增加活性物质之间的导电接触,提升锂电池中电子在电极中的传输速率。目前锂电池生产中常用的碳系导电剂主要为颗粒状导电剂(如导电石墨、导电炭黑)、纤维状导电剂(如碳纳米管 CNT、气相碳纤维 VGCF 等)、片状导电剂(如石墨烯)。

纤维状导电剂主要有碳纤维(VGCF)和碳纳米管(CNT)两种。纤维状导电剂与活性物质的接触形式有点点接触、点线接触,纤维状的结构可以保证活性物质间和在横向、纵向方向上导电性的提高。

VGCF 有着高的本征电导率和热导率,其产品纯度高,能够应用于锂电池中,显著降低电池极化,但其制造工艺复杂、成本居高不下。碳纳米管具有良好的电子导电性,纤维状结构能够在电极活性材料中形成连续的导电网络。由于 CNT 的性状,其不宜直接加入正负极粉体中进行混料,商业化的 CNT 一般是制备成导电浆料来出售,导电浆料将 CNT 的比例做到很低,以保证其分散性。

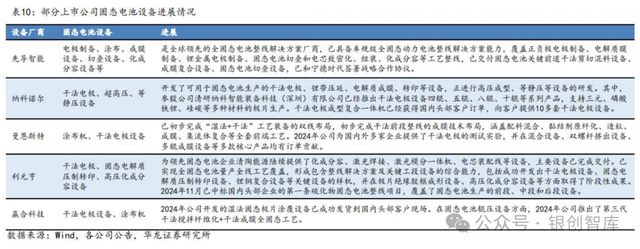

3.4 设备:干法电极设备、等静压设备是增量环节

固态电池的产业化发展对新增设备带来广阔的市场空间。全固态电池引入了干法电极、等静压等新技术,新增了干法电极设备、等静压设备、高压化成分容设备,升级了叠片设备。先导智能具备全固态电池整线设备解决方案能力,纳科诺尔在干法电极设备具有先发优势,曼恩斯特已完善前端环节的成膜技术布局等等。

04下游:AI 赋能产业变革,eVTOL+人形机器人打开增量空间

4.1 AI 技术引领固态电池新变革

固态电池从“单场景”向“多场景”拓展:覆盖科研、高端消费、新兴科技、商用储能、民用交通等多个场景;满足高安全、高稳定性、高能密度等多样化需求。

驱动产业链重构与洗牌:固态电解质商、改性材料商、BMS 商、设备商等核心环节企业价值上升;电解液、隔膜等液态电池环节绑定性弱化,话语权下降。

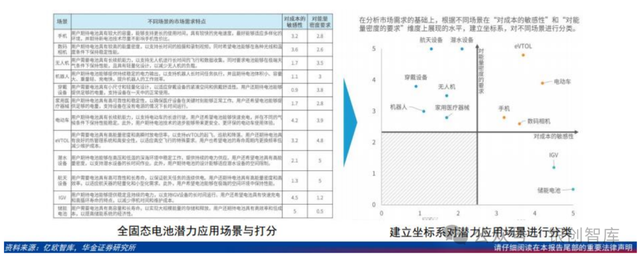

AI 智能终端对固态电池的需求日益增加。以 eVTOL 为代表的载人飞行器对于能量密度和功率密度的要求较高,同时由于电池占总成本比重较大因此要求具有较强的性价比。电动汽车要求较高的能量密度和较高的充电倍率以提升用户使用体验,同时要求电池具有性价比以提升产品价格吸引力。在传统消费电子领域,如手机,对电池容量和环境适应性的要求通常较高,电池容量多在 3000mAh 以上,并适应多种环境,同时对于成本具有较强的敏感性。

无人机、机器人等新兴应用场景更加重视通过优良的电池性能提供给用户更优质的体验。与手机和电脑等传统消费电子产品相比,这些新兴领域能够接受全固态电池等先进电池技术所带来的较高成本,高性能和轻量化在当前阶段受到厂商重视。航天、深潜等科研领域追求极致性能,对成本不敏感,其对干能量密度和电池寿命的要求非常高,并且要求电池对干极端环境有较强的适应能力。

目前固态电池正从动力到穿戴设备进行全场景突破。

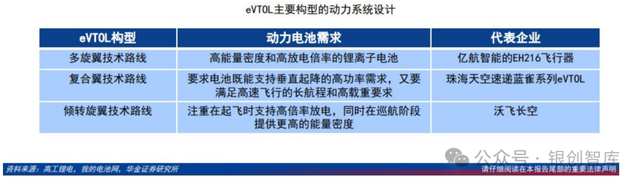

4.2 固态电池与 eVTOL 完美契合

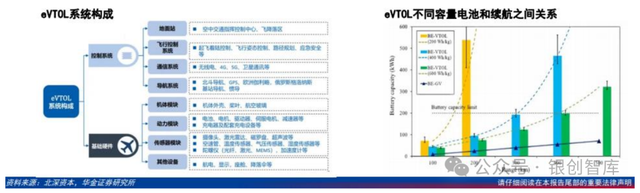

eVTOL 飞行器主要由机体子系统、导航通讯与飞控子系统、动力子系统和能源子系统构成。eVTOL 的动力系统采用分布式推进系统(DEP,Distributed Electric Propulsion),该设计使其能够提升动力系统的安全性冗余、有效降低本机噪音(降低约 10%~15%)和最大限度提升动力系统的能源使用效率。

对于 eVTOL 飞行器来说,电池有两项关键性能指标与 eVTOL 综合性能紧密相关,一是能量密度,一是功率密度。相比较来说,电池功率密度(单位质量电池的放电功率大小)是 eVTOL 飞行器更关键的性能指标,因为它决定了 eVTOL 是否可以安全起飞和着陆。而另一方面,能量密度(电池平均质量所释放出的电能)大致上决定了 eVTOL 的航程范围,目前 300Wh/Kg 能保证 200~300 公里航程。

作为 eVTOL 技术的核心组件,电池的性能和安全性直接决定了 eVTOL 飞机的性能和市场接受度。能量密度方面,eVTOL 垂直起飞所需要的动力是地面行驶的 10-15 倍,商用门槛高达 400Wh/kg,且未来能量密度要求将会达到 1000Wh/kg,远高于当前车用动力电池的能量密度。充放电倍率方面,eVTOL的飞行需要经历起飞、巡航、悬停等阶段,其中起降阶段要求电池的瞬间充放电倍率在 5C 以上。安全性能、循环寿命等方面,eVTOL 对电池的要求也极为严苛。

政策引导,eVTOL 将成为固态电池商业化的助推剂。2024 年 3 月 27 日,工信部等四部门印发《通用航空装备创新应用实施方案(2024-2030 年)》,明确提出推动 400Wh/kg 级航空锂电池产品投入量产,实现 500Wh/kg 级航空锂电池产品应用验证。鉴于传统液态锂电池能量密度限制和 eVTOL 对电池性能的高要求,固态电池有望率先在 eVTOL 市场放量。

航空动力电池独立赛道“风起”。今年以来,随着低空场景应用的拓展与落地,相关电池企业订单及融资等动态不断,国内电池企业密集加码低空经济赛道:亿纬锂能 3 月 18 日宣布为小鹏汇天提供飞行汽车电池,其 2 月 21 日已助力 AS700D 载人飞艇首飞;中创新航、国轩高科分别与小鹏汇天、亿航智能展开合作;宁德时代在 2 月 11 日港股招股书中提出航空电池产能规划,并投资峰飞航空;孚能科技 1 月23 日透露已实现全球首批 eVTOL 电池量产交付。珠海冠宇 3 月 13 日宣布完成 9 亿元增资,强化无人机业务布局,行业正加速抢占低空经济新高地。

4.3 人形机器人突破“最后一公里”的关键推手

在今年“两会”期间,人形机器人成为了代表委员们热议的话题之一。多位代表和委员就人形机器人的创新发展、量产应用以及相关政策支持等方面表示:人形机器人的发展紧迫性,本质上反映了人类社会向“人机共生”文明跃迁的临界状态。当劳动力缺口扩大、AI 技术成熟、能源革命突破、地缘竞争加剧等多重因素形成共振,其发展已不再是“是否必要”的选择题,而是“以多快速度实现”的生存命题。

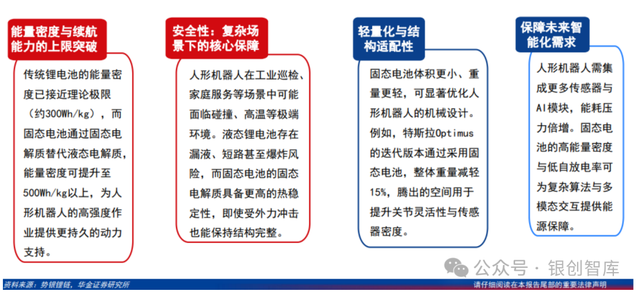

当前人形机器人的“能源之困”具体体现在三个方面:其一,锂电池续航能力不足导致作业中断频繁,例如特斯拉 Optimus 仅能支持数小时基础任务;其二,电池体积和重量占比过高,限制了机器人的灵活性与轻量化设计;其三,极端温度下的性能衰减与潜在热失控风险,阻碍了其在工业、救援等场景的应用。这些短板恰恰与固态电池的高能量密度、快速充放能力、结构紧凑性和热稳定性形成鲜明互补。

当固态电池与人形机器人深度融合,这场“能源革命”将改写机器人的能力边界。更高能量密度的电池可支持全天候自主作业,超快充技术让机器人像人类一样“即充即用”,而本质安全特性则拓宽了其在家庭、医疗等敏感场景的适用性。

2025 年,随着技术迭代与应用场景扩展,固态电池未来或有望成为人形机器人能源系统的首选,主要体现在以下四方面:

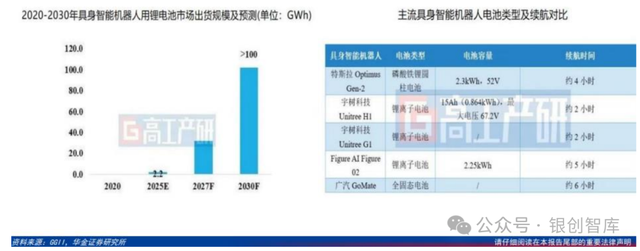

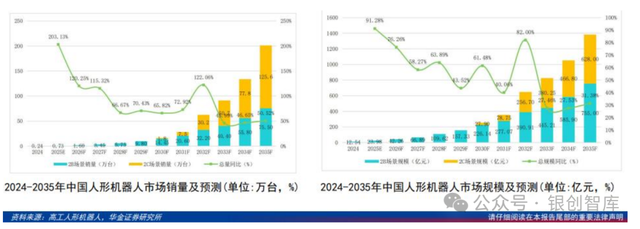

参考特斯拉的 Optimus 单机带电量,如果每台具身智能机器人平均配备 2kWh 电池容量,GGII 预计,2025 年全球具身智能机器人用锂电池出货量将达 2.2GWh,到 2030 年需求将超 100GWh,2025-2030 年复合增长率超 100%。具身智能机器人有望成为带动锂电池需求增长的重要驱动力,并推动高能量密度、高安全性电池技术的迭代升级,重塑细分市场格局。

高工机器人产业研究所(GGII)预测,中国人形机器人市场预估销售量在 2025 年将达到 7300 台,市场规模有望接近 24 亿元;到 2030 年,销量将达到 16.25 万台,市场规模将超过 250 亿元。预计到2031 年,人形机器人进入快速起量期,到 2035 年销量有望达到 200 万台左右,届时中国人形机器人市场规模有望接近 1400 亿元。

4.4 看好固态电池在锂电池弱 beta 情景下的 alpha 增量

SMM 预计,2024 年全球新能源汽车行业对锂电池的需求量年均复合增长率预计在 11%左右,储能行业对锂电池的需求量年均复合增长率在 27%左右,消费电子板块对锂电池的需求量年均复合增长率在 10%上下。预计到 2030 年,全球锂电池需求量或达约 2800GWh。全球全固态电池渗透率方面,SMM 预计,2025 年全固态电池渗透率在 0.1%左右,2030 年预计全固态电池渗透率或达 4%左右,2035 年全固态电池渗透率有望达到 9%上下。

对比新能源汽车、储能以及消费(3C 数码,eVTOL 等)三大领域固态电池未来的发展增速发现,预计到 2030 年消费电子板块渗透率有望达到 12%左右,率先实现突破 10%,固态电池应用在消费场景率先突破,EV 潜力最大。

AI 消费终端由于体积限制,对于能量密度要求更高,叠加用户体验升级等因素,成为固态电池商业化落地的试验田,渗透率先突破 10%;储能板块场对电芯成本敏感度较高,仅部分价格敏感度较低且极度注重安全性的场景使用固态电芯,短期内需求量有限,预计 2030 年固态电池在储能板块的渗透率或在 2%左右;新能源电池板块,预计到 2030 年渗透率有望达到 5%左右,高端电动汽车对于高安全性和高续航里程的需求,固态电池是其关键选择之一。

05未来展望

5.1 未来半固体电池将迎来降本

未来头部厂家的半固态电池成本相较于液态电池的成本持平甚至有所下降。清陶能源的第二代半固态电池预计比液态电池成本降低 20%,2027 年的第三代全固态电池预计将比液态电池降本 40%。根据TrendForce 的预测,随着制造规模扩大和技术成熟度提升,半固态电池综合成本在 2035 年有望降至0.4¥/Wh 以下。

5.2 全固态电池迎来黄金发展期

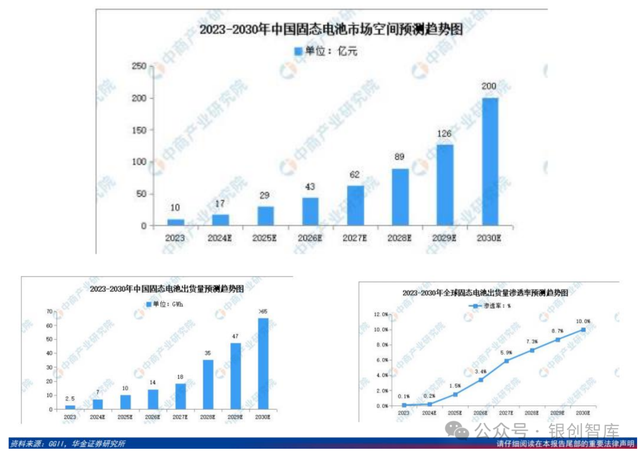

目前,固态电池正处于测试阶段,出货量较少,市场普及预计还需 5 至 10 年。GGII 数据显示,2024年固态电池出货量预计达 7GWh,2027 年将是固态电池产业从市场发展初期迈向快速上升期的转折点,固态电池将进入快速增长期。

产业化路径来看,将从半固态入手,逐步实现全固态应用;技术路线从氧化物/聚合物/复合态,逐步向硫化物发展;能量密度、循环性能、倍率性能等性能持续提升。2026-2028 年将成为全固态电池实现量产的关键阶段。

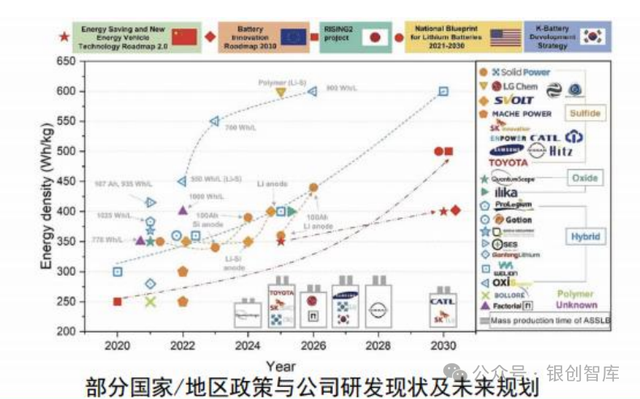

5.3 部分国家/地区政策与公司研发现状及未来规划

近年来,包括宁德时代、比亚迪在内的国内龙头企业纷纷透露其在全固态电池领域的进展和规划,日韩方面也有相关进展披露,整体而言,产业正朝着“2027 年左右上车、2030 年实现大规模产业化”的目标规划全固态电池的商业化进程。综合公开信息,全固态电池在 2027 年前后开始进行示范性装车应用,2030 年后全固态电池开始进入商业化应用阶段。

2026-2028 年为国内车企固态电池集中量产期。根据相关车企规划,2026 年期间广汽昊铂、东风汽车将实现全固态电池量产装车,2027 年长安新能源汽车将实现全固态电池逐步起量,2028 年东风汽车规划实现全固态车型量产上市。

精选报告来源:银创产业通

银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子网络配资开户

科元网提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯